科法斯 2022 年 11 月至 2023 年 4 月开展的亚太企业付款调查深入探究了亚太地区约 2300 家企业付款行为和信用管理实践的发展演变。受访企业分布于 9 个市场(澳大利亚、中国、中国香港、中国台湾、印度、日本、马来西亚、新加坡和泰国)的 13 个行业。

调查显示,2022 年遭遇逾期付款的企业总体上有所减少。遭遇逾期付款的企业比例从 2021 年的 64% 降至 2022 年的 57%,为 10 年来的最低水平。然而,亚太地区的逾期付款天数却明显增加,因为在利率大幅上调、金融环境收紧和通胀加剧的背景下,企业对信用期限的限制更加严格。平均逾期付款天数从 2021 年的 54 天增加至 67 天。

就行业而言,接受调查的 13 个行业中有 7 个行业的平均逾期付款天数有所增加。其中零售(+15 天)、 制药(+10.5 天)和能源(+10 天)行业增长最为明显。能源和建筑行业的平均逾期付款天数最长,达到 77 天。农产品和纺织行业的逾期付款天数最短,从 2021 年的 60 天减少至 2022 年的 52 天。

根据科法斯的经验,80% 的超长逾期付款(ULPD,即逾期付款天数超过 6 个月)无法追回。因此,当超长逾期付款占比超过企业年营业额的 2% 时,现金流风险往往会增加。

调查显示,超长逾期付款超过年营业额 2% 的受访企业比例有所下降,从 2021 年的 34% 降至 2022 年的 26%。尽管大多数亚洲国家/地区的情况有所好转,澳大利亚却是个例外,该地区超长逾期付款超过年营业额 2% 的受访企业比例从 2021 年的 56% 增至 2022 年的 63%。马来西亚的现金流风险也有所上升,该国的上述受访企业比例从 2021 年的 0% 升至 2022 年的 26%。总体而言,随着 2023 年上半年日本、韩国、澳大利亚、中国香港和印度企业破产数量的增加,未来几个月情况可能进一步恶化。

39% 的受访企业解释称,原材料价格上涨是影响其 2022 年销售和现金流的最大因素。其他因素还包括疫情封锁措施导致的劳动力不足 (27%) 和需求下降 (20%) 造成的业务中断。大宗商品价格(尤其是能源价格)上涨、高利率和紧缩的金融环境,以及全球贸易需求疲软,预计将抑制 2023 年的商业活动。

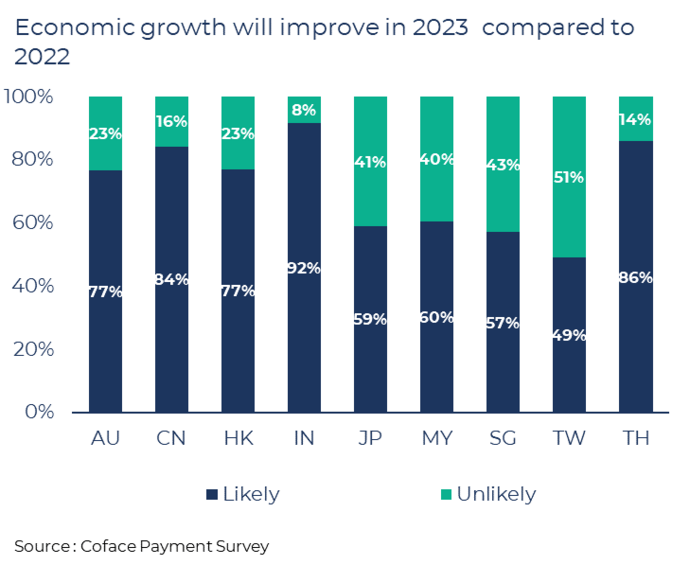

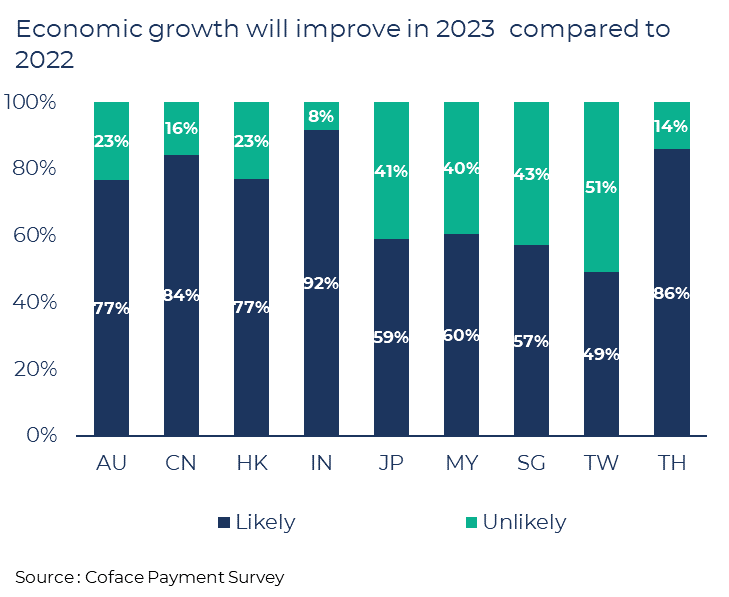

2023 年经济增长前景似乎有所好转,77% 的受访企业预计 2023 年经济增长将出现改善。印度和泰国的企业最为乐观,分别有 92%(较 2021 年增加 9.4 个百分点)和 86%(较 2021 年增加 5.6 个百分点)的受访企业预计将迎来更大增长。尽管 2022 年底才解除封锁措施,但中国香港和中国大陆的企业对 2023 年经济增长展现出较大信心,持乐观态度的受访企业比例分别达到 77%(增加 23.7 个百分点)和 84%(增加 16.3 个百分点)。

This last survey reflected an improvement in payment experience for companies in Asia in 2022. However, the continuation of the war in Ukraine, escalating US-China technological rivalry, subdued demand in the US and European markets, high inflation, and aggressive interest rate hikes that contributed to tighter monetary and financial conditions, will continue to weigh on Asian consumers and businesses in 2023. Coface forecasts that economic growth in Asia will only accelerate slightly at 4.5% in 2023.

术竞争的升级、美国和欧洲市场需求的低迷、高通胀以及激进加息导致的货币和金融环境收紧,将在 2023 年继续给亚洲消费者和企业带来压力。科法斯预测,2023 年亚洲经济将小幅增长 4.5%。”