2023 年,97% 的法國企業為客戶提供信用期限,平均期限為 48 天。

然而,過去 12 個月中,82% 的企業遭遇逾期付款。大多數企業表示,相比去年,逾期付款越來越頻繁,時間也越來越長。企業付款習慣的惡化與破產企業數量的增加不無關係,毋庸置疑,自年初以來,破產企業數量一路飆升,甚至超過了疫情前水準。

信用期限1: 根深蒂固

在法國,提供信用期限的做法可謂根深蒂固:97% 的企業會向客戶提供信用期限,無論規模大小,從事何種行業。平均信用期限為 48 天,顯著高於德國(32 天)甚至波蘭(46 天),但仍遠低於中國(81 天)和亞洲其他國家/地區(66 天)。

在法國,儘管小微企業不願提供信用期限,但實際上 95% 仍會提供,信用期限在法國的風行可見一斑。不過,小微企業提供的信用期限通常較短。例如,35% 的小微企業提供的信用期限不超過一個月,而在其他規模的企業中,這一比例僅為 10% 左右。

逾期付款:形勢日益嚴峻,小微企業和中小企業遭受重創

2023 年,法國 82% 的企業遭遇了逾期付款。高於波蘭 (61%)、德國 (76%) 和亞洲 (57%),這三個地區的信用期限較長,但逾期付款頻率較低。

企業規模是影響逾期付款的重要因素。70% 的小微企業和中小企業表示遭遇的逾期付款有所增加,相比之下,大中型企業中的這一比例“僅為”53%。而且,大多數小微企業和中小企業遭遇的逾期付款頻率相比 2022 年也有所增加。54% 的小微企業曾遭遇一月以上的逾期付款,並有幾乎 20% 的小微企業甚至超過兩個月。因此,小微企業遭遇的平均逾期付款天數為 42 天,相比之下,中小企業為 38 天,大型企業“僅有”26 天。更令人擔憂的是,半數小微企業表示,逾期付款對其現金狀況造成了“非常嚴重”或“極其嚴重”的影響。

關於逾期付款的原因,27% 的受訪企業表示是由於客戶陷入財務困境,約 41% 懷疑客戶是為了管控現金流故意拖欠。

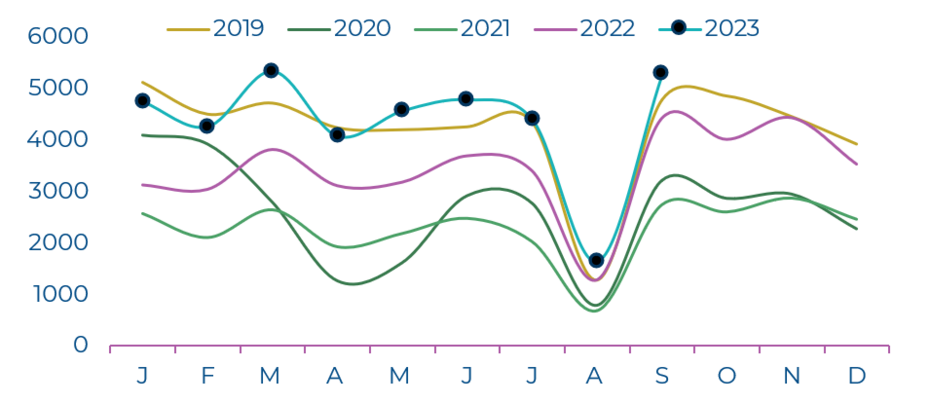

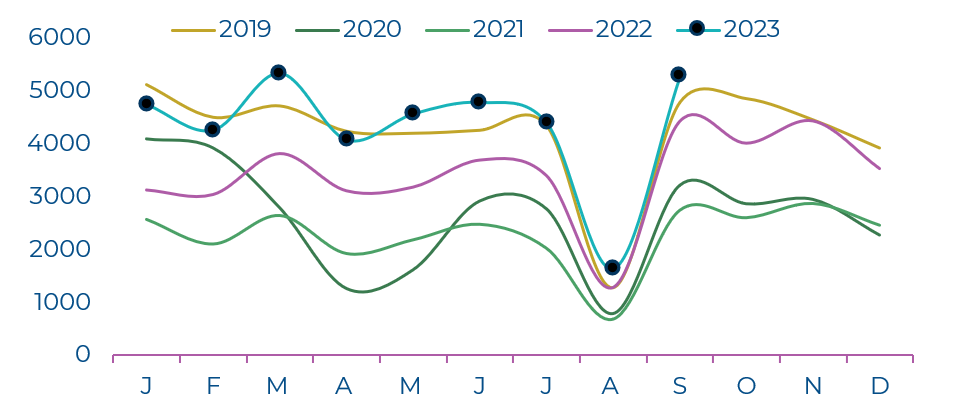

法國破產企業數量不斷攀升

在 2022 年中期以前,法國破產企業數量始終處於低位,但在 2022 年末重回疫情前水準。今年前 9 個月,共有 39,098 家企業破產,相比 2022 年和 2019 年分別增加 34% 和 4.5%。

各個行業都深受影響。其中以營收低於 25 萬歐元的企業為主(和 2019 年 1 月至 9 月相比增加了 8%),營收超過 1000 萬歐元的破產企業數量相比疫情之前也顯著增加 (+8%)。

由於融資受限、需求疲軟和成本上升,導致企業利潤和現金流承壓,未來幾個季度這一趨勢將會延續。

Monthly corporate insolvencies

經濟前景惡化,多重風險疊加

90% 的受訪企業預計法國和世界經濟環境將進一步惡化,或者至多是波瀾不驚,無論大中小型企業均持此態度。

儘管 2024 年法國和歐盟增長前景持續黯淡,但在出口企業眼中,這兩大市場明年仍充滿機遇,備受青睞(72% 看好法國,60% 看好歐盟)。

在變幻莫測的全球地緣政治背景下,近岸外包2和友岸外包3日漸興起,12% 的受訪企業表示至少已轉移部分業務。在已經或計畫轉移部分業務的企業中,84% 計畫轉移在法業務。

[1] 信用期限 - 從客戶購買產品或服務至付款截止日期。

[2] 近岸外包 - 將經濟活動轉移至鄰近的國家/地區。

[3] 友岸外包 - 將經濟活動轉移至政治盟友的國家/地區。