中國在全球服裝產業的主導地位正在瓦解,受到成本上升、法規限制以及低利潤專業化的削弱。川普重返白宮及其激進的貿易政策,可能加速供應鏈的多元化。科法斯指出,部分國家將在全球服裝生產中扮演越來越重要的角色。

三大趨勢

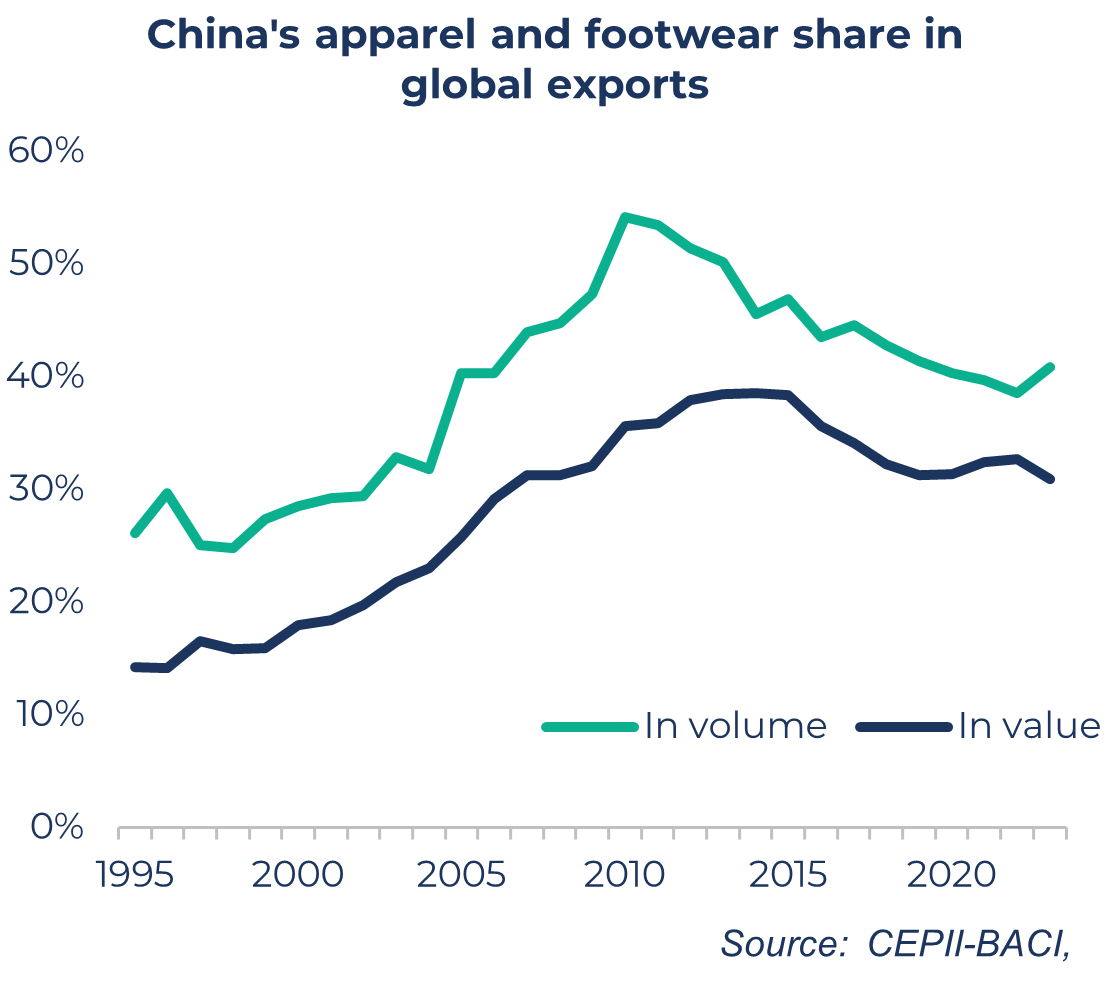

- 中國正在失去優勢:其在全球服裝出口中的占比從 2010 年的 54% 降至 2023 年的 41%。

- 南亞與東南亞正在崛起:若實施統一關稅,孟加拉、柬埔寨、巴基斯坦、越南與印度將最具競爭力。

- 歐洲正在崛起:若實施互惠關稅,阿爾巴尼亞、喬治亞及其他歐洲國家將相對更具競爭力。

貿易自由化與中國的出口實力

1995 至 2005 年間,紡織品配額逐步取消,加上中國於 2001 年加入世界貿易組織(WTO),大幅刺激了其服裝與鞋類出口。1995 至 2010 年間,中國的出口量成長了 4.8 倍(相比之下,全球其他地區僅成長 1.4 倍)。

然而,這一突破不僅僅是貿易自由化的結果。中國善用其龐大人口與低廉勞動力成本(服裝最終成本中約有 20% 至 30% 來自人工),擁有豐富的天然與化學紡織纖維資源,以及政治穩定的環境。

全球競爭:中國模式的極限

儘管中國仍是全球最大的服裝出口國,其主導地位正在削弱。其全球出口占比從 2010 年的 54% 降至 2023 年的 41%。

data for the graph in xls format

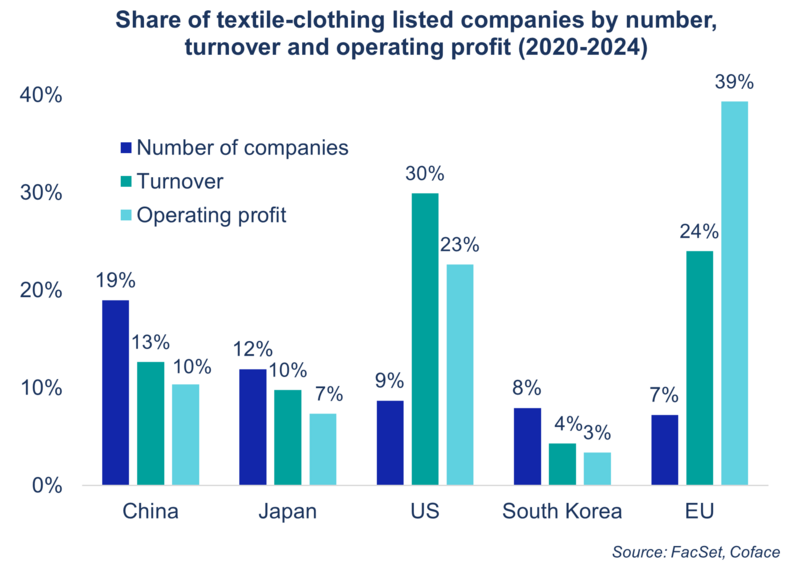

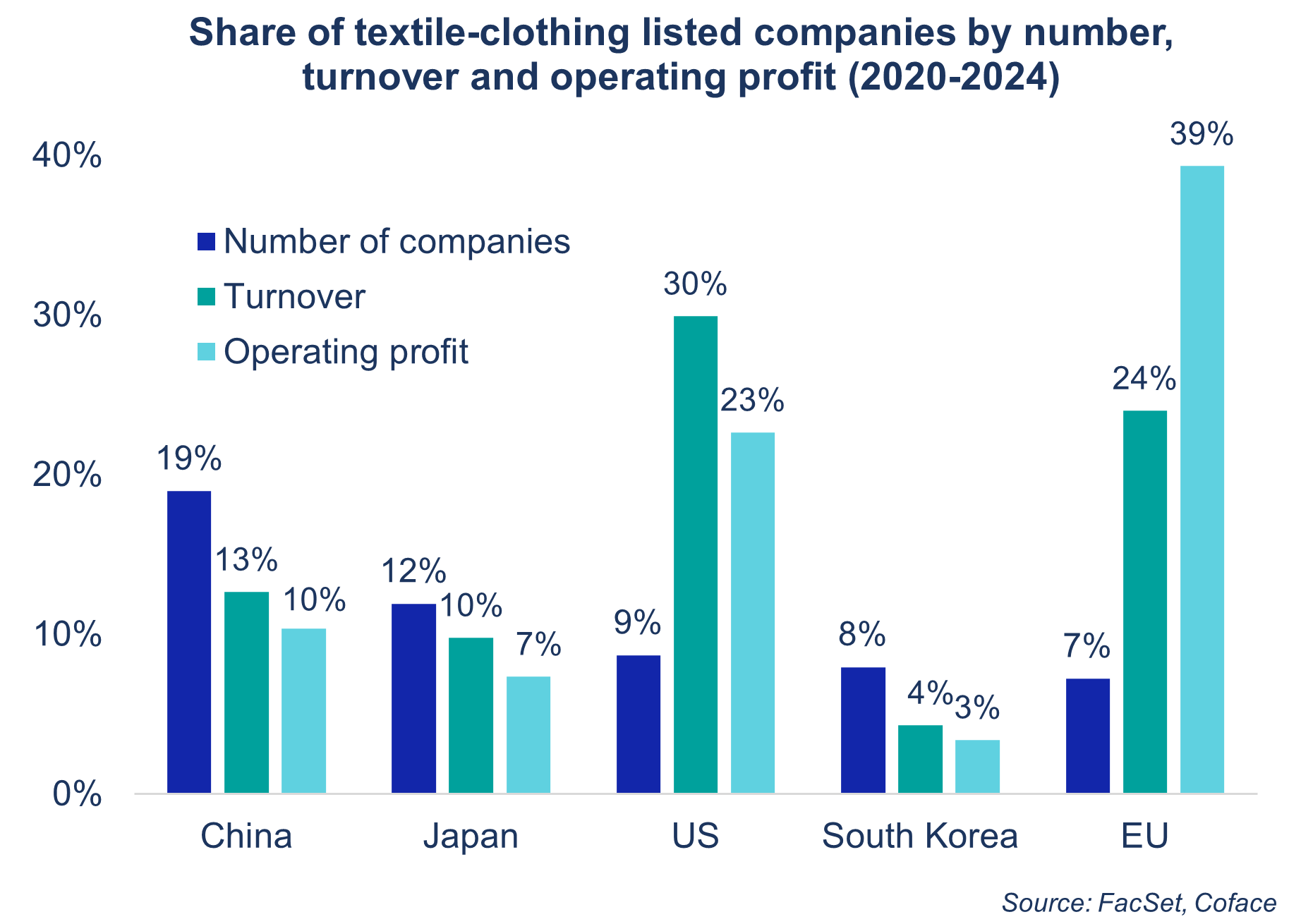

這一下滑可歸因於其經濟模式過度依賴為西方品牌代工。然而,這類製造活動在價值鏈中報酬極低。儘管中國企業在公司數量上占全球總數的 19%,但在 2020 至 2024 年間僅創造了該產業 10% 的利潤。

此外,工資持續上升(自 2010 年以來年均增長 6%)也加劇了競爭力的喪失。2000 年時,美國員工的薪資是中國工人的 18 倍,而到了 2023 年僅為 4.6 倍。再加上新的法規限制,特別是環保方面的要求,進一步推高了生產成本。這些都是中國模式在全球競爭加劇背景下逐漸失效的跡象。

data for the graph in xls format

統一關稅情境:南亞蓄勢待發

川普的回歸可能加速紡織供應鏈自中國轉移。科法斯建立了一個國家吸引力指數,根據低成本勞動力的可用性、既有服裝產業基礎,以及營商便利度進行評估。

在第一種情境中,美國對所有貿易夥伴實施 10% 的統一關稅,唯獨對中國課以更高關稅1,最有可能搶占市場份額的國家包括孟加拉、柬埔寨、巴基斯坦與越南。排名第六的印度,也可能因其龐大的內需市場而受益。最後,疫情後的產業回流可能使阿爾巴尼亞與喬治亞等歐洲國家,以及薩爾瓦多(針對美國市場)受惠。

互惠關稅情境:歐洲國家更具優勢

在第二種情境中,美國政府實施差別化關稅,與 4 月宣布但後來暫停的互惠措施一致。在此情況下,我們的指數顯示,關稅仍不足以抹去孟加拉的競爭優勢。儘管其關稅率高達 37%,但由於對美國市場依賴度低,且與歐盟關係密切,其影響仍屬有限。

相反地,越南、賴索托與約旦等國的競爭力將受到更大打擊。歐洲國家則因關稅較低、對美國市場依賴較小而具相對優勢——除非美國如川普在 5 月底所威脅的,突然將關稅提高至 50%。

立即下載 《全球服裝供應鏈重組》報告

想更了解您的供應商健康狀況嗎?歡迎參考我們的商業資訊解決方案!

[1] 對中國課徵 55% 的關稅,至 8 月 12 日止。